หอการค้าไทย-จีน ร่วมกับ คณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย ได้ทำการสำรวจดัชนีความเชื่อมั่น จากคณะกรรมการกิตติมศักดิ์ คณะกรรมการบริหาร และสมาชิกหอการค้าไทยจีน และประธาน ผู้บริหาร กรรมการสมาพันธ์หอการค้าไทย จีน และกลุ่มนักธุรกิจรุ่นใหม่หอการค้าไทยจีน จำนวน 325 คน ระหว่างวันที่ 16 ถึง 24 มิถุนายน 2565 เพื่อคาดการณ์ทิศทางเศรษฐกิจในไตรมาส 3 ของปี 2565 พบปัญหาความขัดแย้งที่ยืดเยื้อของชาติมหาอำนาจ และราคาพลังงานเพิ่มสูงขึ้น สร้างความกังวลให้ผู้ประกอบการเป็นอย่างมาก ขณะที่ภาคธุรกิจที่ยังสามารถขับเคลื่อนเศรษฐกิจไทยในไตรมาส 3 คือ ธุรกิจการท่องเที่ยว พืชผลการเกษตร ธุรกิจบริการสุขภาพ และธุรกิจออนไลน์ ส่วนธุรกิจที่ต้องได้รับการแก้ไขอย่างเร่งด่วน คือ ธุรกิจการท่องเที่ยว พืชผลการเกษตร และพลังงานและสาธารณูปโภค

กรุงเทพฯ – 30 มิถุนายน 2565 : ณรงค์ศักดิ์ พุทธพรมงคล ประธานกรรมการ หอการค้าไทย-จีน แถลงผลการสำรวจดัชนีความเชื่อมั่นหอการค้าไทย-จีน ไตรมาส 3/2565 ซึ่ง หอการค้าไทย-จีน และ คณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย ร่วมจัดทำขึ้น โดยทำการสำรวจความเห็นในรูปแบบออนไลน์ ไปยังคณะกรรมการหอการค้าไทย-จีน เครือข่ายสมาพันธ์หอการค้าไทย-จีนและสมาคมธุรกิจต่างๆ กว่า 70 สมาคม ตลอดจนกลุ่มนักธุรกิจรุ่นใหม่ ซึ่งเป็นผู้ประกอบการเจ้าของกิจการ ทั้งขนาดเล็ก ขนาดกลาง และขนาดใหญ่ใน 4 ประเด็นสำคัญ คือ 1.ประเด็นเฉพาะกิจ หรือเหตุการณ์ 2.ความสัมพันธ์ระหว่างเศรษฐกิจไทย-จีน 3. ตัวชี้วัดภาวะเศรษฐกิจไทย และ 4.ตัวชี้วัดปัจจัยเกื้อหนุน

ผลสำรวจชี้ Q3 ผู้ประกอบการกังวลต่อความขัดแย้งที่ยืดเยื้อ ราคาพลังงานเพิ่มสูงขึ้น

ผลการสำรวจดัชนีความเชื่อมั่นหอการค้าไทย-จีน ไตรมาส 3 ปี 2565 ระบุว่า จากสถานการณ์ความขัดแย้งที่ยืดเยื้อของชาติมหาอำนาจ และราคาพลังงานที่เพิ่มสูงขึ้น สร้างความกังวลให้ผู้ประกอบการเป็นอย่างมาก คิดเป็นร้อยละ 76 และ 68 ตามลำดับ ส่วนความกังวลในลำดับรองลงมาคือราคาอาหารโลกที่เพิ่มสูงขึ้นและความผันผวนของตลาดการเงิน คิดเป็นร้อยละ 38 และ 29 ตามลำดับ

สำหรับสถานการณ์ COVID-19 ในวันนี้พบว่าส่วนใหญ่ ร้อยละ 65 มีความกังวลอยู่บ้างแต่ใช้ชีวิตที่ผ่อนคลายมากขึ้น อีกส่วนหนึ่งมีความกังวลพอควรและใช้ชีวิตระวังเช่นเดิม ร้อยละ 20 และมีบางส่วนที่ได้หมดความกังวลแล้ว ร้อยละ 11 นับเป็นสัญญาณที่ดีมากต่อการฟื้นตัวของเศรษฐกิจภายในประเทศ

แนวโน้มราคาสินค้า Q3 อาจปรับขึ้นหากน้ำมันแพงสะท้อนเงินเฟ้อที่ลากยาว

จากการปรับตัวของราคาพลังงานและต้นทุนวัตถุดิบที่เพิ่มสูงขึ้นในไตรมาส 2 พบว่าร้อยละ 50 มีต้นทุนการประกอบธุรกิจเพิ่มขึ้นระหว่างร้อยละ 10 -20 ส่วนผู้ให้ข้อมูลร้อยละ 31 มีต้นทุนเพิ่มขึ้นระหว่างร้อยละ 20- 40 ขณะที่ร้อยละ 12 มีต้นทุนเพิ่มมากกว่าร้อยละ 40 จากประเด็นดังกล่าวจึงมีคำถามต่อเนื่องหากใน 3 เดือนหน้าราคาน้ำมันและวัตถุดิบยังคงเดิมเช่นวันนี้จะมีการปรับราคาสินค้าหรือไม่ พบว่าร้อยละ 51 ของผู้ให้ข้อมูลจะต้องปรับราคาเพิ่มขึ้นเล็กน้อย ร้อยละ 25 ของผู้ให้ข้อมูลต้องปรับราคาเพิ่มขึ้นให้เท่ากับต้นทุนที่เพิ่มขึ้นดังที่ผ่านมา และมีเพียงร้อยละ 14 ยังรอการปรับราคาได้ แนวโน้มดังกล่าวส่งสัญญาณว่าปัญหาเงินเฟ้อยังไม่ชะลอตัวลง

คาดนักท่องเที่ยวจีนจะกลับมาเที่ยวไทยใน Q1 ปี 2566

สำหรับสถานการณ์ทางเศรษฐกิจของประเทศจีน ในระยะที่ผ่านมารัฐบาลจีนมีการปรับลดอัตราดอกเบี้ยระยะยาวเพื่อแก้ไขปัญหาภาคอสังหาริมทรัพย์และกระตุ้นเศรษฐกิจภายในประเทศ ผู้ให้ข้อมูลร้อยละ 60 คาดว่าสัญญาณการฟื้นตัวของเศรษฐกิจจีนจะต้องใช้เวลามากกว่า 6 เดือนนับจากนี้ ขณะที่ร้อยละ 34.5 คาดว่าต้องใช้เวลาระหว่าง 3-6 เดือน จากนโยบายปลอด COVID-19 ของจีนที่ทำให้ต้องปิดเมืองชั่วคราว ซึ่งมีผลต่อการส่งออกของประเทศไทยไปยังประเทศจีน โดยร้อยละ 48 ของผู้ให้ข้อมูลระบุว่ามีผลกระทบเป็นอย่างมาก และร้อยละ 31 เห็นว่ามีผลกระทบพอประมาณ

จากสถานการณ์ภายในประเทศจีนต่อการเดินทางไปต่างประเทศ ร้อยละ 44 ของผู้ให้ข้อมูลคาดการณ์ว่านักท่องเที่ยวจีนจะกลับมาเยือนประเทศไทยในไตรมาสแรกของปี 2566 ขณะที่ร้อยละ 16 ของผู้ให้ข้อมูลคาดว่านักท่องเที่ยวจีนจะกลับมายืนเมืองไทยก่อนสิ้นปี 2565 ส่วนผู้ให้ข้อมูลที่เหลือคาดว่าต้องรอจนหลังไตรมาส 2 ของปี 2566 ที่นักท่องเที่ยวจีนจะกลับมาประเทศไทยอีกครั้งหนึ่ง

ในเรื่องของการท่องเที่ยวจากนโยบายผ่อนปรนจนกระทั่งไม่มีการตรวจ COVID-19 กับนักท่องเที่ยวก่อนเข้าประเทศ ผู้ให้ข้อมูลร้อยละ 55 คาดว่าต้องใช้เวลาระหว่าง 3-6 เดือน การท่องเที่ยวจะนำไปสู่การฟื้นฟูเศรษฐกิจไทยอีกครั้งหนึ่งอย่างเต็มที่ ขณะที่ร้อยละ 36.8 คาดว่าต้องใช้เวลามากกว่า 6 เดือน

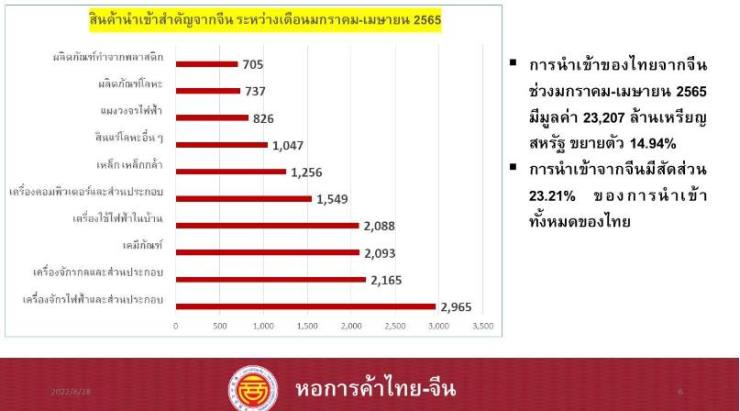

เผยการค้าไทย – จีน 4 เดือนแรกของปี’65 ไทยเป็นฝ่ายเสียเปรียบดุลการค้ากับจีน

ณรงค์ศักดิ์ กล่าวว่า กล่าวว่า ในช่วง 4 เดือนแรกของปี 2565 (มกราคม-เมษายน 2565) การค้าระหว่างไทยและจีน ขยายตัว 9.90 % การส่งออกไปจีน ขยายตัว 0.88% ซึ่งเป็นผลกระทบจากมาตรการซีโร่โควิดของจีน ทำให้การส่งออก เฉพาะเดือนเมษายน ลดลง 7.2% (-7.2%) แต่การนำเข้าจากจีนขยายตัว 14.94% ไทยจึงเป็นฝ่ายเสียเปรียบดุลการค้ากับจีน

สำหรับสินค้าส่งออกสำคัญของไทยไปยังจีน ได้แก่ คอมพิวเตอร์และส่วนประกอบ เม็ดพลาสติกผลิตภัณฑ์ยาง ผลิตภัณฑ์มันสำปะหลัง ยางพารา ผลไม้แช่เย็น แช่แข็ง และแห้ง เป็นต้น

ในส่วนของผลไม้สด การส่งออกทุเรียนสดไปจีน ลดลงเกือบ 18% มีมูลค่า 651.72 ล้านเหรียญสหรัฐ ซึ่งเป็นผลกระทบจากมาตรการซีโร่โควิดของจีนเช่นกัน โดยทุเรียนสดของไทยส่งออกไปยังประเทศจีน คิดเป็น 96.41% อย่างไรก็ตามมีข้อสังเกตว่า การส่งออกของไทยไปยังจีนยังมีโอกาสอีกมาก โดยส่งเสริมการใช้ประโยชน์จากกรอบความตกลงอาร์เซป (RCEP)

ปัจจุบันนี้ ประเทศสมาชิก ได้เปิดตลาดเพิ่มเติมให้กับสินค้าไทยหลายรายการ เช่น จีนเปิดตลาดให้กับ กลุ่มสินค้าพริกไทย สับปะรดแปรรูป น้ำมะพร้าว ตัวรับสัญญานโทรทัศน์ เครื่องเสียง อุปกรณ์ให้แสงสว่าง สายไฟที่ใช้ในรถยนต์ เครื่องยนต์ที่ปรับกระจกในรถยนต์และกระดาษ

เศรษฐกิจจีนปรับตัวดีขึ้นในอีก 3 เดือนข้างหน้า

ไทยได้อานิสงค์ด้านการค้า – การลงทุนระหว่างประเทศ

เมื่อพิจารณาถึงความสัมพันธ์ทางเศรษฐกิจระหว่างจีนและไทย จากการสำรวจพบว่าร้อยละ 29 คาดว่าเศรษฐกิจ การค้า การลงทุนโดยรวมของจีนในไตรมาส 3 จะดีขึ้น เมื่อเทียบกับไตรมาสที่ 2 ในขณะที่ร้อยละ 43 คาดว่าเศรษฐกิจจีนจะทรงๆ ส่วนร้อยละ 22 มีความเห็นว่าเศรษฐกิจจีนน่าจะเติบโตช้าลง ซึ่งผลการประเมินดังกล่าวได้สะท้อนถึงการคาดคะเนการส่งออกของไทยไปยังประเทศจีนในไตรมาส 3 เมื่อเทียบกับไตรมาสปัจจุบันกล่าวคือ ร้อยละ 54 คาดว่าการส่งออกของไทยไปยังจีนจะเพิ่มขึ้น และ ร้อยละ 27 ยังไม่เปลี่ยนแปลงไปจากปัจจุบัน ส่วนการนำเข้านั้น ร้อยละ 58 คาดว่าการนำเข้าจากจีนจะเพิ่มสูงขึ้น และร้อยละ 23 การนำเข้าจะทรงตัว

ส่วนผลของการสอบถามความคิดเห็น ด้านการลงทุนของจีนในไทย พบว่า ร้อยละ 56 ของผู้ให้ข้อมูลคิดว่าการลงทุนจากจีนในไทยในไตรมาส 3 เมื่อเปรียบเทียบกับไตรมาส 2 จะเพิ่มขึ้นในขณะที่ร้อยละ 28 ของผู้ให้ข้อมูลคาดว่าการลงทุนจะไม่เปลี่ยนแปลงไปจากปัจจุบัน กล่าวโดยสรุปได้คือเศรษฐกิจจีนมีแนวโน้มที่น่าจะปรับตัวดีขึ้นบ้างในอีก 3 เดือนข้างหน้า และน่าจะมีผลที่ดีกับประเทศไทยในเรื่องการค้า และการลงทุนระหว่างประเทศ

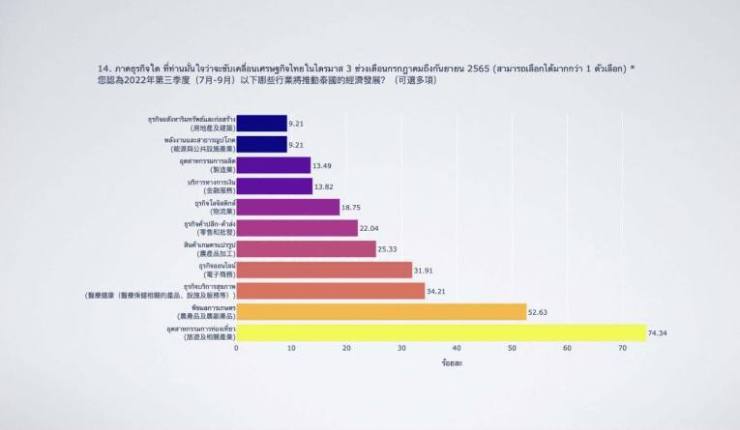

จับตา 4 ธุรกิจขับเคลื่อนเศรษฐกิจไทยใน Q3

สำหรับการสำรวจการคาดการณ์สถานการณ์เศรษฐกิจ การค้า การลงทุนของไทยโดยรวมในไตรมาส 3 เมื่อเทียบกับไตรมาสปัจจุบัน สรุปได้ว่าร้อยละ 52 คาดว่าเศรษฐกิจไทยจะดีขึ้น ร้อยละ 25 จะทรงๆ ขณะที่ร้อยละ 20 ไตรมาสที่ 3 จะชะลอตัวลงอีก

ทั้งนี้ภาคธุรกิจที่ยังสามารถขับเคลื่อนเศรษฐกิจไทยในไตรมาส 3 คือ ธุรกิจการท่องเที่ยว พืชผลการเกษตร ธุรกิจบริการสุขภาพ และธุรกิจออนไลน์ ส่วนธุรกิจที่ต้องได้รับการแก้ไขอย่างเร่งด่วน คือ ธุรกิจการท่องเที่ยว พืชผลการเกษตร และพลังงานและสาธารณูปโภค โดยเฉพาะอุตสาหกรรมการท่องเที่ยว หากได้รับการแก้ไขอุปสรรคอย่างรวดเร็ว จะเป็นโอกาสสำคัญที่จะนำไปสู่การฟื้นตัวทางเศรษฐกิจของประเทศ

คาด Q3 เงินบาทอ่อนลงเมื่อเทียบกับดอลลาร์สหรัฐฯ

ส่วนการคาดการณ์ดัชนีตลาดหลักทรัพย์ในไตรมาส 3 เมื่อเทียบกับไตรมาสปัจจุบัน ร้อยละ 51 คาดว่าดัชนีตลาดหลักทรัพย์น่าจะปรับตัวลดลง ร้อยละ 22 คาดว่าคงเดิม ร้อยละ 23 คาดว่าจะปรับตัวดีขึ้น ส่วนแนวโน้มอัตราแลกเปลี่ยนในไตรมาสหน้า ส่วนใหญ่ร้อยละ 57 คาดว่าเงินบาทจะมีค่าอ่อนลงเมื่อเทียบกับดอลลาร์สหรัฐอเมริกา และอีกร้อยละ 17 คิดว่าเงินบาทจะอ่อนตัวลงเป็นอย่างมาก

ผลการสำรวจในครั้งนี้ สิ่งภาคเอกชนต้องติดตาม คือ สถานการณ์ความขัดแย้งของมหาอำนาจที่จะมีผลกระทบต่อเศรษฐกิจโลกและไทย สถานะการณ์ค่าเงินบาทที่อ่อนตัวลง มีผลทำให้การนำเข้าพลังงานมีต้นทุนสูงขึ้นมาก ในขณะที่ภาคการท่องเที่ยวที่จะได้ประโยชน์จากการที่ค่าเงินบาทอ่อน แต่ยังไม่สามารถหวังผลได้เต็มที่ เพราะจะกดดันให้เงินเฟ้อค่อยๆ สูงขึ้น โดยภาคเอกชนยังมีความกังวลใจกับการปรับราคาขึ้นตามภาวะเงินเฟ้อ

“จากการที่จีนได้ประกาศมาตรการ 7+3 กล่าวคือ ลดระยะเวลาการกักตัวลงเหลือ 7 วัน จากนั้นให้อยู่ดูอาการต่อที่บ้านอีก 3 วัน เมื่อวันที่ 27 มิถุนายนที่ผ่านมา ทำให้นักท่องเที่ยวเพิ่มมากขึ้น สายการบินต่างประเทศเริ่มบินตามหัวเมืองต่างๆ ส่งผลให้ราคาตั๋วโดยสารถูกลง ทั้งนี้คาดว่าจีนน่าจะเปิดประเทศเร็วๆ นี้ ซึ่งจะเป็นผลดีต่อเศรษฐกิจไทย” ณรงค์ศักดิ์ กล่าวทิ้งท้าย