สถานการณ์ระบาด COVID-19 รอบ 1 ถึง 3

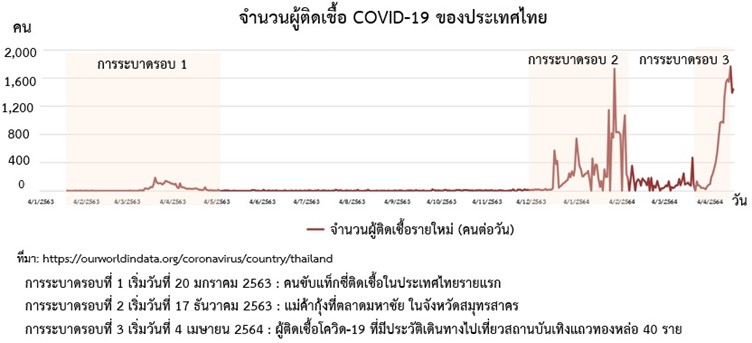

ประเทศไทยพบการระบาดของเชื้อโคโรน่าไวรัส-2019 หรือ COVID-19 ตั้งแต่ต้นมกราคม 2563 โดยจำนวนผู้ติดเชื้อ COVID-19 เพิ่มขึ้นอย่างช้าๆ จนถึงมีนาคม 2563 ที่จำนวนผู้ติดเชื้อเพิ่มขึ้นเป็นหลักร้อยและมียอดผู้ป่วยใหม่ 188 คน ในวันที่ 15 มีนาคม พ.ศ.2563 ซึ่งถือว่าเป็นวันที่สูงสุดของการระบาดรอบแรก แล้วจึงลดลงต่อเนื่องรักษาระดับการติดเชื้อสองหลักเอาไว้ถึง 9 เดือน และมีผู้เสียชีวิตน้อยมากจนได้รับคำชมจากองค์การระหว่างประเทศว่า ประเทศไทยสามารถควบคุมการระบาดของ COVID-19 ได้เป็นอย่างดี หลังจากนั้นอีกไม่นานก็เกิดการระบาดรอบ 2 ขึ้น

ผู้เขียนได้ติดตามแบบแผนการระบาดของประเทศในแถบเอเชียที่มีการจ้างแรงงานต่างด้าวจำนวนมาก ตั้งแต่สิงหาคม 2563 ที่ก่อนหน้านั้นได้เกิดระบาดในคลัสเตอร์แรงงานต่างด้าวประเทศสิงคโปร์ ซึ่งมีมาตรฐานการดูแลและบริหารจัดการแรงงานต่างด้าวกึ่งฝีมือที่สูงกว่าประเทศไทยมาก

สำหรับประเทศไทย ในที่สุดก็เกิดการระบาดขึ้นที่ตลาดกลางกุ้งจังหวัดสมุทรสาคร เริ่มตั้งแต่ ประมาณวันที่ 19 ธันวาคม พ.ศ.2563 มียอดผู้ติดเชื้อ 576 คน ใช้เวลาเพียงเดือนเศษมีจำนวนผู้ติดเชื้อใหม่เพิ่มสูงขึ้นถึง 1,732 คน ในวันที่ 29 มกราคม พ.ศ.2564 จากนั้นยอดผู้ติดเชื้อใหม่ค่อยๆ ลดลงต่ำกว่าร้อยคนต่อวัน มีแนวโน้มควบคุมได้ จนเกิดการเรียกร้องจากผู้ประกอบการให้ผ่อนคลายมาตรการ เปิดแหล่งเอนเตอร์เทนเมนต์ เช่น ผับ บาร์ ร้านเหล้า และแหล่งบันเทิง เริงรมย์ต่าง ๆ เป็นต้น ขณะเดียวกัน ในบางประเทศเริ่มมีระบาดรอบ 3 ส่วนไทย ศบค. ยังกำชับให้ประชาชนอย่าการ์ดตก

จนกระทั่งใกล้ถึงวันหยุดยาวเทศกาลสงกรานต์ที่ผ่านมา ยอดผู้ติดเชื้อใหม่กลับเพิ่มสูงขึ้น จากแหล่งเอนเตอร์เทนเมนต์ ย่านใจกลางกรุงเทพมหานคร เมื่อวันที่ 5 เมษายน พ.ศ.2564 มียอดผู้ติดเชื้อใหม่ 194 คน 9 วันต่อมาเพิ่มสูงขึ้นถึง 1,335 คน ที่สำคัญมีหลายจังหวัดติดเชื้อเป็นดาวกระจายจากนักท่องเที่ยวหรือผู้ที่เดินทางกลับไปเยี่ยมบ้านซึ่งไม่รู้ว่าตัวเองได้ติด COVID-19 เพราะบางรายไม่ปรากฏอาการรุนแรงให้เห็น จนทำให้เกิดการกระจายตัวของเชื้อในการระบาดรอบที่ 3 ไปยังหลายสิบจังหวัดทั่วประเทศ

ปัจจุบันยังมีการตรวจพบผู้ติดเชื้อที่เดินทางกลับจากการเยี่ยมครอบครัว ยอดผู้ติดเชื้อทำสถิติสูงสุดใหม่ที่ 2,839 คนเมื่อวันที่ 24 ภายในเดือนเดียวกัน การระบาดที่รุนแรงและรวดเร็วด้วยสายพันธุ์ COVID-19 สายพันธุ์ใหม่นี้ ยังไม่ทราบว่าจะบรรเทาลงเมื่อใด ในขณะที่ประชากรไทยเพิ่งได้รับการฉีดวัคซีนป้องกัน COVID-19 เข็มแรกไปเพียง 1% เท่านั้น

การระบาดรอบที่ 3 นี้เกรงว่าจะเกิดผลกระทบต่อเศรษฐกิจในวงกว้าง ซึ่งมหาวิทยาลัยหอการค้าไทยประเมินเบื้องต้นว่าการเติบโตเศรษฐกิจไทยปีนี้น่าจะลดลงถึง 1% จากที่เคยประมาณการณ์ไว้ แน่นอนว่าย่อมส่งผลกระทบต่อตลาดแรงงานอย่างมิอาจหลีกเลี่ยงได้

ผลกระทบการระบาดของ COVID-19

ที่มีต่อการขยายตัวทางเศรษฐกิจไทย

การระบาดของ COVID-19 รอบที่ 1 ของไทยเริ่มในปลายปีพ.ศ. 2562 และต่อเนื่องไปยังปีพ.ศ. 2563 ตลอดทั้งปี โดยพบว่าการขยายตัวทางเศรษฐกิจไทยในปี 2562 มีการขยายตัวที่มีความผันผวนตกต่ำกว่าปี 2561 ในทุกไตรมาสส่งผลให้ Gross Domestics Product (GDP) มีการขยายตัวต่ำลงเหลือ 2.3% เทียบกับปีพ.ศ. 2561

เมื่อมีการระบาดของ COVID-19 ตอนต้นปีพ.ศ. 2563 แม้ความรุนแรงของการระบาดยังไม่มากนัก แต่ทางรัฐบาลได้ใช้มาตรการ Lock down ห้ามการเดินทางเข้าออกต่างประเทศ และมาตรการเคอร์ฟิวในประเทศ ทำให้เศรษฐกิจซึ่งอาการไม่ค่อยดีมาตั้งแต่ปีพ.ศ.2562 เริ่มได้รับผลกระทบ แต่ถ้าผู้ถูกกระทบทั้งภาคธุรกิจและประชาชนที่ได้รับความเดือดร้อนได้รับการเยียวยาจากมาตรการของรัฐในหลายๆ รูปแบบด้วยเงินงบประมาณตามปกติและเงินกู้เกือบ 2 ล้านล้านบาท คาดว่าจะทำให้เศรษฐกิจของไทยฟื้นตัวได้ในไตรมาสที่เหลือของปีพ.ศ. 2563 แต่โชคไม่ดีที่เกิดการระบาด COVID-19 รอบ 2 ในช่วงปลายเดือนธันวาคม 2563 ทำให้การขยายตัวของเศรษฐกิจที่คาดว่าจะฟื้นตัวต้องติดลบทุกไตรมาส ส่งผลให้การขยายตัวตลอดทั้งปี ติดลบถึง 6.1%

ผลกระทบดังกล่าว เมื่อพิจารณาเป็นรายสาขา พบว่าในภาพรวมภาคเกษตรในปีปกติ เริ่มติดลบมาตั้งแต่ปีพ.ศ. 2562 ประมาณ 0.6% แต่เมื่อเกิดการระบาด ปีพ.ศ. 2563 ต้องติดลบมากขึ้นทั้งปีถึง 3.4%

ส่วนภาคอุตสาหกรรมมีการขยายตัวในอัตราต่ำอยู่แล้วใน ปีพ.ศ. 2562 การขยายตัวทั้งปีเป็นศูนย์และเมื่อเกิดการระบาดของ COVID-19 ต่อเนื่องทั้งปี จึงส่งผลกระทบต่อภาคอุตสาหกรรมรุนแรงในทุกไตรมาสตลอดปี ติดลบไปถึง 5.9%

ภาคบริการปกติยังคงขยายตัวทางเศรษฐกิจได้ดีตลอดปีพ.ศ. 2562 แต่ในที่สุดก็หนีไม่พ้นผลกระทบจากการระบาดของ COVID-19 ที่ยืดเยื้อไปตลอดทั้งปี ทำให้การขยายตัวของภาคบริการติดลบทุกไตรมาส 1.2% ถึง 12.1% ส่งผลไปถึงตลอดทั้งปีพ.ศ. 2563 เช่นกัน การขยายตัวของผลิตภัณฑ์มวลรวมสาขาบริการทั้งปีติดลบถึง 6.5% (ดูตารางที่ 1 ประกอบ)

ตารางที่ 1 การขยายตัวของเศรษฐกิจไทย รายไตรมาส (Gross domestic product, chain volume

measures [reference year = 2002] (original) Y-o-Y Growth Rate) พ.ศ. 2561-2563

| ภาค | ไตรมาส | เฉลี่ยรายปี | |||

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | ||

| ภาคเกษตร | |||||

| 2561 | 8.8 | 10.7 | 3.4 | 1.4 | 5.8 |

| 2562 | 1.5 | -2.0 | 2.1 | -3.1 | -0.6 |

| 2563 | -9.9 | -3.1 | -1.1 | 0.9 | -3.4 |

| ภาคอุตสาหกรรม | |||||

| 2561 | 3.2 | 2.8 | 1.6 | 3.9 | 2.9 |

| 2562 | 0.6 | 1.3 | 0.0 | -1.9 | 0.0 |

| 2563 | -1.7 | -14.2 | -5.8 | -2.3 | -5.9 |

| ภาคบริการ | |||||

| 2561 | 5.5 | 4.8 | 4.0 | 4.3 | 4.7 |

| 2562 | 4.2 | 3.5 | 4.0 | 3.8 | 3.9 |

| 2563 | -1.2 | -12.1 | -7.2 | -5.9 | -6.5 |

| GDP (CVM) | |||||

| 2561 | 5.1 | 4.6 | 3.2 | 3.8 | 4.2 |

| 2562 | 2.8 | 2.4 | 2.7 | 1.3 | 2.3 |

| 2563 | -2.1 | -12.1 | -6.4 | -4.2 | -6.1 |

ที่มา: สำนักงานสภาพัฒนาเศรษฐกิจและสังคมแห่งชาติ. 2563.

ผลกระทบตลาดแรงงาน

กับภาพรวมการมีงานทำ

ประเทศไทยมีการระบาดของ COVID-19 ในรอบปีที่ผ่านมาถึง 2 รอบ ส่งผลให้เศรษฐกิจของประเทศมีการผันผวนเป็นอย่างมาก (ดูตารางที่ 1) ซึ่งส่งผลกระทบโดยตรงต่อการจ้างงานในภาพรวม กล่าวคือ การระบาดรอบที่ 1 ปรากฏในรอบปี 2พ.ศ.2563 พบว่า ตลาดแรงงานยังไม่ถูกกระทบรุนแรงทันทีเนื่องจากมาตรการของ ศบค. เริ่มดำเนินการราวกลางเดือนมีนาคม 2563 การที่ ศบค. ผ่อนคลายล็อคดาวน์โดยผ่อนปรนให้กิจการภาคบริการหลากหลายสาขาเปิดดำเนินการได้ เพื่อเปิดเศรษฐกิจของประเทศและการทำมาหากินของประชาชน (แม้มีการระบาดรอบ 1 จากสถานบันเทิงเริงรมย์ และการระบาดรอบ 2 จากกลุ่มแรงงานต่างด้าว แต่รัฐไม่สั่งปิดกิจการโดยทั่วไป แต่สั่งปิดเฉพาะบางจังหวัดที่เกิดการระบาด COVID-19 เช่น จังหวัดสมุทรสาคร สมุทรปราการ ชลบุรี ปทุมธานี และสมุทรสงคราม เป็นต้น) ทำให้ตลาดแรงงานในปีพ.ศ. 2563 ฟื้นตัวถึงแม้จะยังติดลบอยู่ 2 ไตรมาส คือ ไตรมาส 1 และ 2 เปรียบเทียบ YoY กับปี 2562 พบว่าลดลง 0.7% และ 1.9%YoY และเริ่มฟื้นตัวในไตรมาส 3 และ 4 คิดเป็นจำนวนแรงงานเพิ่มขึ้น 1.2% และ 2.2%YoY

อย่างไรก็ตาม ปัญหาการมีงานทำยังไม่หมดไปเนื่องจากการระบาดในรอบที่ 2 ยังไม่ทันจางหายไป ในไตรมาส 1 ปีพ.ศ. 2564 ก็มีอาการส่อว่าอาจจะมีการระบาดรอบ 3 เมื่อตัวเลขผู้ติดเชื้อใหม่สูงถึง 1,732 คนในวันที่ 29 มกราคม พ.ศ.2564 และปรับลงมาหลักร้อยเมื่อสิ้นสุดไตรมาส 1 จนถึงต้นไตรมาส 2 วันที่ 5 เมษายน พ.ศ.2564 ตัวเลขผู้ติดเชื้อใหม่เริ่มกลับมาอีกครั้ง 194 คน และเพิ่มสูงถึง 1,335คน ในวันที่ 14 เมษายน 2564 โดยมีตัวเลขผู้ติดเชื้อใหม่ 1 สัปดาห์เกินกว่า 1 พันคนเป็นครั้งแรก และยังเพิ่มอยู่ในขณะเขียนบทความนี้ จึงเชื่อว่าการระบาดรอบ 3 ได้อุบัติขึ้นแล้วจะมีผลต่อการมีงานทำให้ลดต่ำลงแน่นอน (ดูตารางที่ 2 ประกอบ)

ตารางที่ 2 การเปลี่ยนแปลงของจำนวนแรงงานจากผลกระทบ COVID-19 ในภาพรวม

(ล้านคน)

| ภาพรวมของประเทศ | ไตรมาส | |||

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |

| ก่อนเกิด COVID-19 2561 | 37,361.5 | 37,884.5 | 38,301.0 | 37,911.2 |

| ก่อนเกิด COVID-19 2562 | 37,702.7 | 37,781.8 | 37,486.3 | 37,482.9 |

| เกิดการระบาดรอบ 1 และ 2 2563 | 37,424.2 | 37,079.9 | 37,927.0 | 38,288.8 |

| ก่อนเกิดการระบาด %YoY 2562 vs 2561 | +0.9 | -0.3 | -2.1 | -1.1 |

| หลังเกิดการระบาด %YoY 2562 vs 2563 | -0.7 | -1.9 | +1.2 | +2.2 |

ที่มา: ประมวลผลจากการสำรวจการมีงานทำของประชากร สำนักงานสถิติแห่งชาติ ปี พ.ศ. 2561-2563

ผลกระทบตลาดแรงงาน

กับภาพรวมการว่างงาน

ขณะที่ตลาดแรงงานดูเหมือนจะเริ่มฟื้นตัวในปีพ.ศ. 2563 แต่มีการระบาดของ COVID-19 ถึงสองรอบ เมื่อดูตัวเลขของการว่างงานโดยเปิดเผย (open Unemployment) พบว่า อัตราการว่างงาน 1 ไตรมาสปีพ.ศ. 2563 ยังไม่ปรากฏผลกระทบอย่างเด่นชัด ผลกระทบจากการระบาดของ COVID-19 เหมือนจะอยู่ในความควบคุมของรัฐบาล โดย ศบค. แต่ในความเป็นจริงแล้ว ผลกระทบทางเศรษฐกิจจะไม่ส่งผลกระทบทันทีไตรมาสต่อไตรมาส เมื่อเศรษฐกิจถดถอยจะใช้เวลาประมาณ 1 ถึง 2 ไตรมาสที่จะกระทบการว่างงาน ซึ่งในกรณีนี้ก็เช่นกัน

เมื่อสถานประกอบการไม่สามารถรักษาคนเอาไว้ได้ ผลคือ ในปีพ.ศ. 2563 หลังไตรมาส 1 การว่างงานเพิ่มขึ้นทุกไตรมาส 2 เท่า รวมมากกว่า 7 แสนคน หรือคิดเป็นอัตราว่างงาน 1.9% ถึง 2 % ซึ่งการว่างงานโดยเปิดเผย สูงกว่าปีปกติ เช่น สูงกว่าปีพ.ศ. 2562 มากกว่า 2 เท่า การว่างงาน 2% นี้อาจจะดูไม่สูงมากนักตามมาตรฐานไทยที่เคยเกิดวิกฤตมาในอดีต แต่ถ้าดูการทำงานต่ำระดับ[1] ของแรงงานแล้วจะพบว่า เกิดปัญหาค่อนข้างมาก (ดูตารางที่ 3 ประกอบ)

ตารางที่ 3 จำนวนแรงงานว่างงาน รายไตรมาส ปี 2561-2563

[1] การทำงานต่ำระดับ – underemployment หรือการว่างงานแฝง เป็นการใช้แรงงานต่ำกว่าจริงเนื่องจากอาชีพที่ไม่ต้องใช้ทักษะของแรงงาน หรือเป็นงานไม่เต็มเวลา หรืองานที่ปล่อยให้แรงงานไม่ได้ทำงาน

| (พันคน) | ||||||||

|---|---|---|---|---|---|---|---|---|

| ไตรมาส 1 | ไตรมาส 2 | ไตรมาส 3 | ไตรมาส 4 | |||||

| ปี 2561 | ||||||||

| จำนวนคนว่างงาน | 473.8 | 411.2 | 373.4 | 358.8 | ||||

| – หางานทำ | 104.1 | 74.4 | 71.7 | 74.0 | ||||

| – ไม่หางานทำ/พร้อมที่จะทำงาน | 369.7 | 336.7 | 301.8 | 284.8 | ||||

| อัตราการว่างงาน (ร้อยละ) | 1.2 | 1.1 | 1.0 | 0.9 | ||||

| ปี 2562 | ||||||||

| จำนวนคนว่างงาน | 351.2 | 376.9 | 394.0 | 371.5 | ||||

| – หางานทำ | 86.6 | 69.3 | 90.9 | 65.1 | ||||

| – ไม่หางานทำ/พร้อมที่จะทำงาน | 264.6 | 307.6 | 303.1 | 306.4 | ||||

| อัตราการว่างงาน (ร้อยละ) | 0.9 | 1.0 | 1.0 | 1.0 | ||||

| ปี 2563 | ||||||||

| จำนวนคนว่างงาน | 394.5 | 745.2 | 737.6 | 727.1 | ||||

| – หางานทำ | 79.1 | 91.7 | 135.0 | 137.3 | ||||

| – ไม่หางานทำ/พร้อมที่จะทำงาน | 315.5 | 653.5 | 602.6 | 589.7 | ||||

| อัตราการว่างงาน (ร้อยละ) | 1.0 | 2.0 | 1.9 | 1.9 | ||||

| ที่มา: ข้อมูลการสำรวจภาวะการทำงานของประชากร |

||||||||

ตลาดแรงงานในภาคเกษตรใน Q4 ฟื้นตัว

จากการเคลื่อนย้ายของแรงงานในสาขาอื่น

การวิเคราะห์ภาคการเกษตร พบว่า ในปีพ.ศ. 2561 – 2562 ที่ถึงแม้จะไม่มีการระบาดของ COVID-19 จำนวนแรงงานที่มีก็ติดลบเมื่อเทียบ %YoY ตั้งแต่ไตรมาส 1 ถึงไตรมาส 4 ในกลุ่มการเกษตรทุกประเภทยกเว้นประมง ขณะที่แรงงานประมงในไตรมาส 2 หดตัว 41.8%YoY

อย่างไรก็ตาม ผลกระทบจากการระบาด 2 รอบในปีพ.ศ. 2563 เทียบ YoY กับปี 2562 เริ่มตั้งแต่ไตรมาส 1 ถึง ไตรมาส 3 ติดลบ 3.7%, 0.3 และ 0.1% โดยความรุนแรงลดลงโดยลำดับ และมีภาพของการฟื้นของตลาดแรงงานในภาคเกษตรในไตรมาสที่ 4 อย่างชัดเจนน่าจะเป็นผลมาจากการเคลื่อนย้ายของแรงงานที่ไม่มีงานทำในสาขาอื่นกลับมาเป็นแรงงานในภาคการเกษตรก็เป็นได้ หลังจากที่ภาคการเกษตรเคยต้องสูญเสียแรงงานให้ภาคอื่น ๆ เสมอมา (ดูตารางที่ 4 ประกอบ)

ตารางที่ 4 การเปลี่ยนแปลงของจำนวนแรงงานจากผลกระทบ COVID-19 ในภาคเกษรกรรม

(ล้านคน)

| ภาพรวมของประเทศ | ไตรมาส | |||

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |

| ก่อนเกิด COVID-19 2561 | 11,663.8 | 11,993.5 | 12,799.4 | 12,216.5 |

| ก่อนเกิด COVID-19 2562 | 11,178.5 | 11,510.8 | 12,561.8 | 12,026.5 |

| เกิดการระบาดรอบ 1 และ 2 2563 | 10,769.0 | 11,479.2 | 12,560.2 | 12,433.5 |

| ก่อนเกิดการระบาด %YoY 2562 vs 2561 | -4.2 | -4.0 | -1.8 | -1.6 |

| หลังเกิดการระบาด %YoY 2562 vs 2563 | -3.7 | -0.3 | -0.1 | +3.4 |

ที่มา: ประมวลผลจากการสำรวจการมีงานทำของประชากร สำนักงานสถิติแห่งชาติ ปี พ.ศ. 2561-2563

ภาคอุตสาหกรรมอาจจะไม่ฟื้นตัวต่อเนื่อง

จาก COVID-19 ระลอก 3

ภาพรวมของภาคอุตสาหกรรมได้รับผลกระทบจากปัจจัยอื่นที่ไม่ใช่ผลกระทบจาก COVID-19 เช่น การสูญเสียขีดความสามารถในการแข่งขันและต้องถูกบังคับให้ต้องปรับตัวจากการเปลี่ยนแปลงเทคโนโลยี (Technology Disruption) ทำให้การเติบโตของการมีงานทำ (ก่อน COVID-19 ระบาด) ลดลงทุกไตรมาส ระหว่าง 13% ถึง 26%YoY และจากการที่เกิดการระบาด 2 รอบของ COVID-19 ในปีพ.ศ.2563 เทียบกับปีพ.ศ.2562 ระหว่างภาคอุตสาหกรรม (Industry) และอุตสาหกรรมการผลิต (Manufacturing industries) เริ่มมีการฟื้นตัวบ้างแล้ว เช่น ฟื้นตัวเป็นบวก 142%, 1,160%, 403% และ 135% YoY เทียบกับปี 2562 ทุกอุตสาหกรรม ส่วนมากติดลบเพียง 1 ใน 4 ไตรมาส และที่ยังลดลงมากกว่า 1 ไตรมาส ได้แก่ ผลิตภัณฑ์ยาง (ไตรมาส 3 และ 4) เพียงเท่านั้น

กล่าวโดยสรุปคือ อุตสาหกรรมสามารถฟื้นตัวได้ค่อนข้างดี ถึงแม้จะมีการระบาดถึง 2 รอบ ไม่ทำให้จำนวนแรงงานมีแนวโน้มลดลงแต่อย่างใด ซึ่งอาจจะขัดกับความรู้สึกของบางคน แต่ผู้เขียนเห็นว่าภาคอุตสาหกรรมอาจจะไม่ฟื้นตัวต่อเนื่องก็ได้เนื่องจากยังมีการระบาด COVID-19 รอบ 3 กำลังระบาดรุนแรงอยู่ในช่วงต้นปี 2564 (ดูตารางที่ 5 ประกอบ)

ตารางที่ 5 การเปลี่ยนแปลงของจำนวนแรงงานจากผลกระทบ COVID-19 ในภาคอุตสาหกรรม

(ล้านคน)

| ภาพรวมของประเทศ | ไตรมาส | |||

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |

| ก่อนเกิด COVID-19 2561 | 6,519.1 | 6,589.7 | 6,432.3 | 6,548.9 |

| ก่อนเกิด COVID-19 2562 | 6,595.1 | 6,546.8 | 6,123.7 | 6,338.4 |

| เกิดการระบาดรอบ 1 และ 2 2563 | 6,508.7 | 6,270.4 | 6,019.8 | 6,289.1 |

| ก่อนเกิดการระบาด %YoY 2562 vs 2561 | -15.2 | -26.5 | -13.0 | -13.3 |

| หลังเกิดการระบาด %YoY 2562 vs 2563 | -7.6 | 2.6 | -1.2 | 97.4 |

ที่มา: ประมวลผลจากการสำรวจการมีงานทำของประชากร สำนักงานสถิติแห่งชาติ ปี พ.ศ. 2561-2563

จับตาการระบาดรอบ 3 ที่รุนแรงมากที่สุด

ภาคบริการจะเป็นเช่นใด

ทุกฝ่ายเห็นว่าการระบาดของ COVID-19 ตั้งแต่ปีพ.ศ.2563 จากตอนต้นปีและปลายปี รวม 2 รอบ เปรียบเทียบจำนวนแรงงานปีพ.ศ.2563 กับปีพ.ศ.2562 หรือ YoY พบว่าภาคบริการโดยภาพรวมอาจจะถูกกระทบรุนแรง เมื่อภาคบริการ เช่น โรงแรมที่พักและร้านอาหารไม่มีนักท่องเที่ยว การปิดกิจการที่เกี่ยวข้องกับภาคบริการจำนวนมากส่งผลกระทบต่อการจ้างงานในวงกว้าง ทำให้การมีงานทำลดลงทันทีเกือบแสนราย หรือลดลง 7.6%YoY ในไตรมาสแรก และเริ่มฟื้นตัว เนื่องจากการระบาดรอบ 2 ทาง ศบค. ไม่ได้ shut down หรือ Lock down ภาคบริการเหมือนกับการระบาดรอบที่ 1 กอปรกับรัฐบาลใช้นโยบายอัดฉีดเงินเพื่อส่งเสริมการบริโภคและช่วยเหลือ SMEs ทำให้ธุรกิจภาคบริการเริ่มฟื้นตัวอย่างเห็นได้ชัด จากอัตราการขยายตัวของจำนวนแรงงานเพิ่ม %YoY ตั้งแต่ไตรมาส 2 และไตรมาส 4 โดยสาขาย่อยภาคบริการมีจำนวนแรงงานเพิ่มขึ้นทุกไตรมาส 4 จาก18 สาขา ลดลง 3-4 ไตรมาส 6 จาก 18 สาขา และลดลง 1 ถึง 2 ไตรมาสอีก 8 สาขา (ไม่มีตัวเลขในตาราง)

กล่าวโดยสรุป จำนวนแรงงานอันเกิดจากผลกระทบของ COVID-19 เทียบ %YoY แล้ว การระบาดรอบแรกรุนแรงและมีผลกระทบทุกสาขาการผลิตหลักของประเทศ แต่จากการใช้นโยบายทุ่มเงินให้กับประชาชนและการบริหารของ ศบค. ที่ไม่ปิดสถานประกอบการทันทีเหมือนการระบาดในระยะเริ่มแรก จึงเปิดโอกาสให้ภาคบริการในภาพรวมมีสภาพของการมีงานทำเริ่มฟื้นตัว โดย ศบค. พยายามรักษาไปตามอาการ กล่าวคือ ถ้ามีการระบาดที่ใดก็ไปเข้มงวดที่นั้นๆ โดยยังไม่มีการ Lock down แต่ขณะนี้การระบาดรอบ 3 ที่รุนแรงมากที่สุดกำลังดำเนินการอยู่ตลาดแรงงานจะเป็นเช่นใดจะต้องติดตามต่อไป

อย่างไรก็ตาม แม้ภาพรวมตลาดเริ่มดูดี แต่เราควรจะดูว่าสถานประกอบการที่มีจำนวนแรงงานมากขึ้นและแรงงานเหล่านี้ทำงานเต็มที่หรือไม่ ได้มีโอกาสทำงานล่วงเวลา (OT) หรือไม่ หรือมีการเรียกบรรจุรอการฟื้นตัวหรือไม่ กลุ่มแรงงานเหล่านี้อาจจะยังไม่ได้ทำงาน เพียงแต่ยังรักษาตำแหน่งงานเอาไว้เท่านั้น (ดูตารางที่ 6 ประกอบ)

ตารางที่ 6 การเปลี่ยนแปลงของจำนวนแรงงานจากผลกระทบ COVID-19 ในภาคบริการ

(ล้านคน)

| ภาพรวมของประเทศ | ไตรมาส | |||

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |

| ก่อนเกิด COVID-19 2561 | 19,095.7 | 19,226.7 | 18,990.5 | 19,090.7 |

| ก่อนเกิด COVID-19 2562 | 19,858.4 | 19,633.8 | 18,709.6 | 19,062.0 |

| เกิดการระบาดรอบ 1 และ 2 2563 | 20,080.7 | 19,281.6 | 19,307.8 | 19,502.8 |

| ก่อนเกิดการระบาด %YoY 2562 vs 2561 | +4.0 | +2.1 | -1.5 | -0.2 |

| หลังเกิดการระบาด %YoY 2562 vs 2563 | +1.1 | -1.8 | +3.2 | +2.3 |

ที่มา: ประมวลผลจากการสำรวจการมีงานทำของประชากร สำนักงานสถิติแห่งชาติ ปี พ.ศ. 2561-2563

กลุ่มแรงงานไม่ได้ทำงาน

แต่มีงานประจำ

โดยภาพรวมระหว่างปีพ.ศ.2561 กับ ปีพ.ศ. 2562 กลุ่มที่ไม่ได้ทำงาน แต่มีงานประจำ มีเพิ่มขึ้นทุกไตรมาส (%YoY ) และจากการเปรียบเทียบการระบาดถึง 2 รอบในปีพ.ศ.2563 (%YoY ปี 2562 กับปี 2563) พบว่าจำนวนผู้ไม่ได้ทำงานแต่มีงานประจำเพิ่มขึ้นทุกไตรมาสเช่นกัน ตั้งแต่ 17.8%, 479.0%, 220.2% และ 28.3% จากไตรมาส 1 ถึงไตรมาส 4 ตามลำดับ ซึ่งการระบาดของCOVID-19 ถึง 2 รอบในปีเดียว ทำให้ผู้ที่ไม่ได้ทำงาน แต่มีตำแหน่งงานเพิ่มขึ้นรุนแรงกว่าในสภาวะปกติเป็นอย่างมาก เช่น ปีพ.ศ.2562 ในแต่ละไตรมาสมีคนไม่ได้ทำงานอยู่ในช่วง 0.15-0.62 ล้านคน แต่ปีพ.ศ.2563 เมื่อมีการระบาดรอบ 2 มีคนไม่ได้ทำงานเพิ่มสูงขึ้นถึง 0.39-2.52 ล้านคน แตกต่างกันในแต่ละไตรมาส (ดูตารางที่ 7 ประกอบ)

ตารางที่ 7 ผลกระทบต่อแรงงาน : ไม่ได้ทำงาน ทำงานแต่มีงานประจำ

(ล้านคน)

| ปี | ไตรมาส | |||

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |

| ก่อนเกิด COVID-19 2561 | 0.62 | 0.46 | 0.18 | 0.23 |

| ก่อนเกิด COVID-19 2562 | 0.56 | 0.44 | 0.15 | 0.31 |

| เกิดการระบาดรอบ 1 และ 2 2563 | 0.66 | 2.52 | 0.47 | 0.39 |

| ก่อนเกิดการระบาด %YoY 2562 vs 2561 | -9.6 | -6.2 | -17.8 | +33.1 |

| หลังเกิดการระบาด %YoY 2562 vs 2563 | +17.8 | +479.0 | +220.2 | +28.3 |

ที่มา: ประมวลผลจากการสำรวจการมีงานทำของประชากร สำนักงานสถิติแห่งชาติ ปี พ.ศ. 2561-2563

กลุ่มแรงงานทำงาน 1-19 ชั่วโมงต่อสัปดาห์

(ประมาณครึ่งเวลา)

โดยภาพรวมจากตารางข้างล่างนี้จะเห็นว่ามีจำนวนแรงงานที่ต้องทำงานต่ำระดับประมาณไม่เกินครึ่งเวลาเพิ่มเติมจากกลุ่มที่ไม่ได้ทำงาน (แต่ยังมีตำแหน่งงาน) เพิ่มอีก 0.98 ถึง 1.37 ล้านคนในปีปกติ (2561 และ 2562) มากน้อยแล้วแต่ไตรมาสโดยลดลงทุกไตรมาส (ยกเว้นไตรมาส 1) แต่การระบาด COVID-19 ในปี พ.ศ.2563 จำนวน 2 รอบ โดยประมาณตัวเลขเทียบ %YoY กับปีพ.ศ.2562 จะเห็นว่าผู้ทำงานต่ำระดับ (1-19 ชั่วโมง) เพิ่มขึ้นทุกไตรมาส (+ 37.3%,+66.2%,+33.3% และ +29.1%YoY)

ผลของการศึกษาแสดงให้เห็นว่าฝั่งผู้ประกอบการยังไม่ฟื้นตัวเต็มที่จากมาตรการต่างๆ มากมายที่สนับสนุนโดยรัฐ ผู้ประกอบการจึงยังจ้างแรงงานได้ไม่ได้เต็มที่ ทำให้ผู้ทำงานต่ำระดับไม่เกินครึ่งเวลาเหล่านี้ขาดความมั่นคงและย่อมขาดรายได้ที่จะนำมาใช้จ่ายในครอบครัว และตัวเองอยู่ในสถานะลำบาก ซึ่งก็ยังไม่ทราบว่าอีกนานเท่าไรท่ามกลางการระบาดของ COVID-19 ที่มีความรุนแรงมากขึ้นๆ (ดูตารางที่ 8 ประกอบ)

ตารางที่ 8 ผลกระทบต่อแรงงาน : ทำงาน 1-19 ชั่งโมงต่อสัปดาห์

(ล้านคน)

| ปี | ไตรมาส | |||

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |

| ก่อนเกิด COVID-19 2561 | 1.21 | 1.04 | 1.09 | 0.98 |

| ก่อนเกิด COVID-19 2562 | 1.37 | 0.893 | 0.832 | 0.938 |

| เกิดการระบาดรอบ 1 และ 2 2563 | 1.88 | 1.48 | 1.11 | 1.18 |

| ก่อนเกิดการระบาด %YoY 2562 vs 2561 | +13.8 | -14.6 | -24.3 | -6.8 |

| หลังเกิดการระบาด %YoY 2562 vs 2563 | +37.3 | +66.2 | +33.3 | +29.1 |

ที่มา: ประมวลผลจากการสำรวจการมีงานทำของประชากร สำนักงานสถิติแห่งชาติ ปี พ.ศ. 2561-2563

กลุ่มแรงงานที่ทำงาน 20-39 ชั่วโมง/สัปดาห์

แรงงานที่ทำงานเป็นจำนวนชั่วโมงมากขึ้นจนเกือบทำงานเต็มที่ (40 ชั่วโมง) มีจำนวนที่มากกว่า 2 กลุ่มที่กล่าวมา โดยน่าจะมีรายได้จากจำนวนชั่วโมงทำงานที่มากกว่า แต่ยังจัดอยู่ในกลุ่มยังทำงานได้ไม่เต็มที่ จากตารางที่ 9 ข้างล่างนี้ เห็นได้ชัดว่าถึงแม้จะไม่มี COVID-19 ระบาด (ปีพ.ศ.2561 และ ปีพ.ศ.2562) แต่มีจำนวนแรงงานค่อนข้างมากที่ไม่สามารถทำงานได้เต็มที่อยู่แล้ว เมื่อ COVID-19 ระบาดทำให้แรงงานกลุ่มนี้ต้องทำงานต่ำระดับเพิ่มขึ้นทั้งในช่วงการระบาดทั้งสองรอบในปีพ.ศ.2563

จะเห็นได้จากการเพิ่มขึ้นของจำนวนแรงงานที่ทำงานได้ไม่เต็มที่เพิ่มขึ้น 3 ไตรมาส จาก 4 ไตรมาส โดย %YoY เพิ่มขึ้น 1.7% ถึง 9.2% และลดลงในไตรมาส 3 -3.7% ขณะที่ %YoY ระหว่างปี 2562-63 ลดลงในไตรมาสแรก -4.2% และได้เพิ่มขึ้น +15.8%, +16.6% และ +7.5% เรียงจากไตรมาส 2 ถึงไตรมาส 4 ตามลำดับ เป็นที่น่าสังเกตคือ จำนวนที่ถูกกระทบปีพ.ศ.2561 กับปีพ.ศ.2563 มีจำนวนแรงงานที่ทำงานไม่เต็มที่เป็นจำนวนที่มากขึ้น เกือบทุกไตรมาส

ตารางที่ 9 ผลกระทบต่อแรงงาน : ทำงาน 20-39 ชั่งโมงต่อสัปดาห์

(ล้านคน)

| ปี | ไตรมาส | |||

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |

| ก่อนเกิด COVID-19 2561 | 10.03 | 8.84 | 9.42 | 8.92 |

| ก่อนเกิด COVID-19 2562 | 10.96 | 9.07 | 9.07 | 9.08 |

| เกิดการระบาดรอบ 1 และ 2 2563 | 10.50 | 10.51 | 10.57 | 9.75 |

| ก่อนเกิดการระบาด %YoY 2562 vs 2561 | +9.2 | +2.7 | -3.7 | +1.7 |

| หลังเกิดการระบาด %YoY 2562 vs 2563 | -4.2 | +15.8 | +16.6 | +7.5 |

ที่มา: ประมวลผลจากการสำรวจการมีงานทำของประชากร สำนักงานสถิติแห่งชาติ ปี พ.ศ. 2561-2563

กลุ่มทำงาน 40 ชั่วโมงขึ้นไป/สัปดาห์

กลุ่มนี้มีจำนวนการจ้างงานมากถึง 27 ล้านคนหรือประมาน 82% ของแรงงานที่มีงานทำ เมื่อ COVID-19 ระบาด ผู้มีงานทำกลุ่มนี้ลดน้อยลง บางส่วนอาจออกไปทำงานต่ำระดับ ทำงานไม่เต็มที่หรืออยู่เฉยๆ โดยไม่ได้ทำงานดังได้กล่าวมาแล้วข้างต้น เป็นที่แน่นอนคือรายได้พิเศษจากช่องทางทำงานล่วงเวลาอาจจะลดลงไปด้วย ทำให้รายได้พิเศษที่เคยได้หายไป ซึ่งรายได้นี้ปกติน่าจะเป็นรายได้ที่เพิ่มจากรายได้เพียงเพื่อปัจจัย 4 โดยเน้นรายได้ที่ทำให้คุณภาพชีวิตของครอบครัวดีขึ้น และถ้ารายได้ส่วนนี้เคยนำไปใช้จ่ายเหมือนรายได้ปกติของครอบครัว เมื่อรายได้พิเศษส่วนนี้หายไป เงินที่เคยนำมาใช้ส่งลูกเรียน ค่าผ่อนส่งสินค้าต่างๆ ก็จะมีปัญหาไปด้วย

ข้อเท็จจริงจากที่กล่าวมาได้รับการยืนยันจากตัวเลขการเปลี่ยนแปลง %YoY ของการเปรียบเทียบปีพ.ศ.2561 กับปีพ.ศ.2562 ซึ่งการระบาด COVID-19 ยังไม่เกิด พบว่าจำนวนคนทำงานเต็มที่ลดลงเป็นไปตามสมมติฐานที่ตั้งไว้แต่แรกคือ ภาคเศรษฐกิจกำลังลดขนาดตัวเองลงมีการลดการจ้างงานเต็มที่อยู่แล้ว และการระบาด COVID-19 ทั้งสองรอบในปีพ.ศ.2563 โดยวัด %YoY ของการเปลี่ยนแปลงจำนวนแรงงานทำงานเต็มที่ปีพ.ศ.2562 กับปีพ.ศ.2563 พบว่า จำนวนคนทำงานเต็มเวลายังลดลงต่อเนื่องทุกไตรมาส ไม่ว่าจะมีการระบาดของ COVID -19 หรือไม่ก็ตาม ดังได้กล่าวมาแล้วถ้าแรงงานกลุ่มนี้ที่ลดลงอาจเพราะเปลี่ยนงานไปอยู่ในสภาพแรงงานนอกระบบทำงานต่ำระดับ หรืออยู่ในสภาพการว่างงาน ซึ่งย่อมเป็นภาระต่อตนเองและครอบครัวที่จะได้รับผลกระทบจากรายได้พิเศษที่ลดลงไป

ตารางที่ 10 ผลกระทบต่อแรงงาน : ทำงานตั้งแต่ 40 ชั่วโมงต่อสัปดาห์ขึ้นไป

(ล้านคน)

| ปี | ไตรมาส | |||

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |

| ก่อนเกิด COVID-19 2561 | 25.49 | 27.53 | 27.60 | 27.76 |

| ก่อนเกิด COVID-19 2562 | 24.80 | 27.37 | 27.43 | 27.17 |

| เกิดการระบาดรอบ 1 และ 2 ปี 2563 | 24.36 | 22.56 | 25.76 | 26.95 |

| ก่อนเกิดการระบาด %YoY 2562 vs 2561 | -2.7 | -0.6 | -0.6 | -2.1 |

| หลังเกิดการระบาด %YoY 2562 vs 2563 | -1.6 | -17.6 | -6.2 | -0.8 |

ที่มา: ประมวลผลจากการสำรวจการมีงานทำของประชากร สำนักงานสถิติแห่งชาติ ปี พ.ศ. 2561-2563

สรุป

การแก้ไขปัญหาการผลิตและการพัฒนาแรงงานให้สามารถตอบสนองเศรษฐกิจไปในทิศทางที่ดี มาจากการศึกษาการเปลี่ยนแปลงของตลาดแรงงานซึ่งขึ้นอยู่กับ Demand หรืออุปสงค์การเติบโตทางเศรษฐกิจ

อย่างไรก็ตามการเปลี่ยนแปลงของอุปสงค์อุปทานในตลาดแรงงานครั้งนี้ ไม่ได้เกิดขึ้นจากเรื่องการเปลี่ยนแปลงด้านเทคโนโลยีและวิวัฒนาการของโลกดิจิทัลที่ทำให้นิเวศของกำลังงานเปลี่ยนแปลงไปเพียงอย่างเดียว แต่มีความซับซ้อนจากความไม่แน่นอนที่เกิดจากการระบาดของ COVID-19 ที่ระบาดอย่างรวดเร็วและรุนแรงทั่วโลก ตลาดจึงต้องปรับตัวโดยเฉพาะด้านอุปทานให้สอดคล้องกับอุปสงค์ใหม่ (New Demand)

ในประเทศไทย ผลกระทบ COVID-19 เกิดจากการระบาดในกลุ่มคน (Cluster) ที่ไม่เว้นระยะห่าง (Distancing) ไม่ใส่แมสเวลาพูดคุย และ/หรือดื่มกิน สังสรรค์ท่ามกลางกลุ่มคนจำนวนมาก และประมาทคิดว่าการระบาด COVID-19 สามารถ “เอาอยู่” ไม่ยอมปฏิบัติตามมาตรฐานของ ศบค.

ในระยะเริ่มต้นของการระบาด การรักษาผู้เจ็บป่วยจากการติดเชื้อตามอาการยังทำได้ดี มีคนติดเชื้อใหม่น้อย คนตายน้อย จากการระบาดมาแล้ว 2 รอบในปีพ.ศ. 2563 และต่อเนื่องมายังปีพ.ศ.2564 มีคนติดเชื้อหลักร้อยในการระบาดรอบแรก เมื่อไตรมาสแรกปีพ.ศ.2563 เพิ่มขึ้นมาเป็นหลักพันในการระบาดรอบ 2 ซึ่งแน่นอนสายพันธุ์ COVID-19 ที่ระบาดมีการวิวัฒนาการตัวมันเองตลอดเวลาจนเกิดเป็นการระบาดรอบ 3 เมื่อไตรมาสแรกปีพ.ศ.2564 เป็น COVID-19 สายพันธุ์ที่มาจากอังกฤษ คราวนี้อัตราเพิ่มของผู้ติดเชื้อใหม่เพิ่มอย่างรวดเร็วเฉลี่ยมากกว่า 1 พันคนต่อวันจนยอดสะสมเพิ่มเป็น 2,438 คนในวันที่ 24 เมษายน พ.ศ.2564 ดังภาพที่แสดงมาแล้วในตอนต้นของบทความ

ถึงตอนนี้ประเทศไทยผ่านการระบาดมา 3 รอบ รวมเวลา 15 เดือน โดยเฉพาะการระบาดรอบแรกและรอบ 2 ห่างกันถึง 6 เดือน แต่หลายฝ่ายที่ได้รับผลกระทบจากการระบาดเห็นว่ารัฐบาลมีความล่าช้าในการนำเข้าวัคซีน ปัจจุบัน (เมษายน 2564) เพิ่งฉีดรอบแรกไปได้เพียงประมาณ 9 แสนคน หรือประมาณ 1.0% ของประชากรไทย การที่ไม่เร่งนำเข้าวัคซีนป้องกัน COVID-19 มาฉีดให้ประชาชนให้ถึงไม่น้อยกว่า 70% เพื่อให้เกิดภูมิคุ้มกันกลุ่ม ก็จะไม่สามารถป้องกันหรือบรรเทาปัญหาการติดเชื้อใหม่และการล้มตายจาก COVID-19 สายพันธุ์ใหม่ที่มีความรุนแรงให้ชะลอตัวลงได้ กระทบความมั่นใจในการเดินทางและการทำกิจกรรมในที่สาธารณะ ไปจนถึงการจับจ่ายใช้สอย

ที่ผ่านมา มาตรการช่วยเหลือเยียวยามากมายจากทางรัฐบาลเพื่อเยียวยาประชาชนส่วนใหญ่ที่ถือบัตรผู้มีรายได้น้อยและกลุ่มอื่นๆ โดยทั่วไป ทำให้รัฐต้องกู้เงินมาใช้ในการเยียวยาเพื่อให้ทั่วถึงทุกภาคส่วนที่เดือดร้อน โดยได้ใช้เงินไปแล้วมากกว่า 1.5 ล้านล้านบาท ทำให้สามารถดันเศรษฐกิจที่ติดลบ 6.1% ในปีพ.ศ. 2563 น่าจะกระเตื้องขึ้นได้ในปีพ.ศ.2564 ราว 2.5-3.5% แต่เมื่อการระบาดรอบ 3 ได้เกิดขึ้นเมื่อต้นเมษายน 2564 หลายฝ่ายที่เป็นกูรูทางเศรษฐกิจเชื่อว่าเศรษฐกิจไทยจะลดลงเหลือ 1% เศษๆ เท่านั้น

การที่เศรษฐกิจมีปัญหาหลายระลอกและการระบาดไวรัสโคโรนา 3 รอบแล้ว (และไม่รู้จะเกิดเป็นรอบที่ 4 อีกหรือไม่ ) ทำให้เกิดผลกระทบต่อความเชื่อมั่นทางเศรษฐกิจ ความเชื่อมั่นด้านการป้องกัน/เยียวยา/ รักษาผู้ติดเชื้อ COVID-19 ส่งผลถึงการปรับตัวของตลาดแรงงานอย่างหลีกเลี่ยงไม่ได้

จากการประเมินโดยใช้ข้อมูลของสำนักงานสถิติแห่งชาติดังได้กล่าวมาแต่ต้นพบว่า ตลาดแรงงานผันผวนในช่วงระบาดเป็นอย่างมาก แรงงานส่วนใหญ่มีงานทำโดยปกติ ถ้าไม่มีการระบาดของ COVID-19 การว่างงานจะอยู่ที่ 0.75-1.0% หรือคิดเป็นคนว่างงานประมาณ 4 แสนคนจนถึงใกล้ๆ 8 แสนคน (ร้อยละ 1.6) ผู้ตกงานเหล่านี้ต้องการการเยียวยา โดยเฉพาะแรงงานนอกระบบ อย่างไรก็ตามผลกระทบจาก COVID-19 ไม่เพียงแต่ทำให้แรงงานตกงานเท่านั้นแต่ทำให้พวกเขาต้องทำงานได้ไม่เต็มที่ จากข้อมูลสำรวจโดยสำนักงานสถิติแห่งชาติ (ไตรมาส 3) พบว่า

ไม่ได้ทำงานแต่มีงานประจำ 0.18 ล้านคน

ทำงาน 1-19 ชั่วโมง 1.09 ล้านคน

ทำงาน 20-39 ชั่วโมง 9.42 ล้านคน

รวม 10.69 ล้านคน

แรงงานประมาน 10 ล้านคนเหล่านี้มีความเดือดร้อนแตกต่างกัน แล้วแต่ว่าทำงานได้มากหรือน้อย ซึ่งพวกเขายังต้องการความช่วยเหลือทางการเงินชนิดให้เปล่าเต็มจำนวนหรือร่วมจ่าย รัฐจึงยังจำเป็นต้องเยียวยาต่อไปจนถึงสิ้นปี

สำหรับเงินกู้เดิม 1 ล้านล้านบาทของรัฐปัจจุบันเหลือไม่กี่แสนล้านบาท ถ้าจะต้องช่วยถึงสิ้นปี คงต้องกู้เพิ่มอีก 0.5-1 ล้านล้านบาทเพื่อเยียวยาผู้ขัดสนต่อไป จนกว่าธุรกิจสามารถทำมาหากินได้ตามปกติ โดยให้การเยียวยากับทุกกลุ่ม ยกเว้นเฉพาะผู้มีรายได้ควินไทล์[1] ที่มีฐานะดีไม่ต้องได้รับเงินเยียวยา เพื่อสร้างความเชื่อมั่นให้ผู้มีรายได้น้อยยังยืนอยู่ได้ในสังคม

สรุป คือประชาชนจะมีความเชื่อมั่นต่อรัฐบาลมากยิ่งขึ้นไปอีก ถ้าสามารถฉีดวัคซีนให้ประชาชนครบโดส 70-80% ของประชากรภายใน 6 เดือนที่เหลือในปีนี้ โดยเฉพาะผู้สูงอายุควรเลือกฉีดวัคซีนที่เหมาะสมให้มากที่สุด

โดยรศ.ดร. ยงยุทธ แฉล้มวงษ์ และทีมวิจัย TDRI

ข้อเสนอแนะ

- เศรษฐกิจไทย โดยเฉพาะภาคบริการ (การท่องเที่ยว) แรงงานที่อยู่ในภาคนี้จะฟื้นได้จนเข้าสู่ระดับ New Normal พวกเขาจะต้องได้รับการฉีดวัคซีนที่ปลอดภัย 70-80% และหมุนเวียนจนครบทุกคนโดยเร็วที่สุด เมื่อนั้นความมั่นใจในความปลอดภัยจะเกิดขึ้น การบริโภค การลงทุน ของภาคเอกชนจะส่งผลให้ภาคเศรษฐกิจเริ่มฟื้นตัวและเข้าสู่การขยายตัวได้อีกครั้ง การทำงานต่ำระดับก็จะบรรเทาลง ตลาดแรงงานจะมีอุปสงค์ใหม่เพื่อรองรับกลุ่มเยาวชนที่มีการว่างงานได้เพิ่มขึ้น

ดังนั้น ทรัพยากรของรัฐต้องให้ความสำคัญมากที่สุดกับการได้มาซึ่งวัคซีนป้องกัน COVID-19 จะแพงเท่าใดก็ต้องซื้อและฉีดให้คนไทยทุกคนให้ได้โดยเร็ว เราเสียเงินเป็นล้านๆ บาทมาแล้วกับมาตรการอื่นๆ จะเสียอีกแสนล้านบาทเพื่อพยุงชีวิตและเศรษฐกิจถือว่าคุ้มค่า

- ระยะเวลาอีกประมาณ 6-8 เดือนนี้ กลุ่มคนมีรายได้ 3 ควินไทล์[2] ระดับล่าง ซึ่งเป็นกำลังแรงงานประมาณ 30 ล้านคน จะต้องได้รับเงินเยียวยาต่อไป โดยเฉพาะแรงงานนอกระบบประมาณมากกว่า 20 ล้านคน ซึ่งรัฐบาลมีบัญชีรายชื่ออยู่หมดแล้วอย่างน้อยคนละ 3 พันบาทต่อเดือน และเมื่อทุกคนได้รับวัคซีนครบ 100% แล้ว การปรับตัวของประเทศทำได้อย่างราบรื่น เมื่อความเชื่อมั่นไว้วางใจกลับมาทั้งเศรษฐกิจและตลาดแรงงานจะฟื้นตัวตามมาได้เอง โดยที่รัฐบาลไม่ต้องเยียวยาด้วยเงินมหาศาลอีกต่อไป

- ภาระของรัฐบาลคงเหลือแต่การสนับสนุนผู้ประกอบการ (Real sector) โดยเฉพาะ SMEs ด้วยการหยุดเลือดที่ไหลจากผลกระทบของ COVID-19 แล้วช่วยเติมเลือดใหม่ให้พวกเขาเพื่อให้พวกเขาสามารถดำเนินธุรกิจต่อไปได้และในที่สุดได้กลับเข้ามาเป็นผู้ประกอบการที่เข้มแข็งต่อไปได้อีกครั้งหนึ่ง

- กลุ่มสุดท้ายคงเป็นเรื่องรัฐสวัสดิการที่จะต้องช่วยเหลือเยียวยาผู้สูงอายุคนพิการ หรือผู้มีภาวะพึ่งพิงเพื่อให้เขามีชีวิตอยู่ได้ตามอัตภาพ (Decent Life and Living) ได้ต่อไป

[1] ควินไทล์ คือ วิธีการแบ่งครัวเรือนทั้งประเทศตามรายได้ครัวเรือน ออกเป็น 5 กลุ่ม เพื่อติดตามการเติบโตที่ฐานรากและการกระจายตัวทางเศรษฐกิจในภาพรวม ได้แก่ กลุ่มครัวเรือนที่มีรายได้น้อยที่สุด 20% แรก เรียกตามหลักสถิติว่าครัวเรือนในควินไทล์ที่ 1 (QU1) กลุ่มครัวเรือนที่มีรายได้ในลำดับถัดไป เรียกว่า ครัวเรือนในควินไทล์ที่ 2 (QU2) ที่ 3 (QU3) ที่ 4 (QU4) ตามลาดับ จนไปถึงกลุ่มครัวเรือนที่มีรายได้สูงที่สุด 20% ซึ่งก็คือ ครัวเรือนในควินไทล์ที่ 5 (QU5)