คณะกรรมการส่งเสริมการลงทุน (บอร์ดบีโอไอ) มีมติเมื่อวันที่ 3 พฤศจิกายน 2565 เห็นชอบมาตรการส่งเสริมการลงทุนชุดใหม่ ที่จะเริ่มใช้วันที่ 3 มกราคม 2566 ภายใต้ยุทธศาสตร์การส่งเสริมการลงทุน 5 ปี (พ.ศ. 2566 – 2570) โดยมีเป้าหมายส่งเสริมการลงทุนเพื่อปรับโครงสร้างเศรษฐกิจไทยไปสู่ “เศรษฐกิจใหม่” (New Economy) ควบคู่กับการดูแลสังคมและสิ่งแวดล้อมเพื่อความยั่งยืน

ยุทธศาสตร์การส่งเสริมการลงทุน 5 ปี (พ.ศ. 2566 – 2570) มีเป้าหมายเพื่อปรับโครงสร้างเศรษฐกิจไทยไปสู่เศรษฐกิจใหม่ ที่ขับเคลื่อนด้วยเทคโนโลยี นวัตกรรม และความคิดสร้างสรรค์ เพิ่มขีดความสามารถในการแข่งขัน รวมทั้งคำนึงถึงเรื่องสิ่งแวดล้อมและสังคม เพื่อนำไปสู่การเติบโตที่ทั่วถึงสมดุลและยั่งยืน โดยกำหนดเป็น 7 หมุดหมายแห่งอนาคต ดังนี้

1) ปรับโครงสร้างอุตสาหกรรม โดยยกระดับอุตสาหกรรมเดิมที่ไทยมีความโดดเด่น ควบคู่กับการสร้างฐานอุตสาหกรรมใหม่ที่ไทยมีศักยภาพ และสร้างความเข้มแข็งของ Supply Chain

2) เร่งเปลี่ยนผ่านไปสู่อุตสาหกรรมอัจฉริยะและยั่งยืน (Smart and Sustainable Industry)

3) ผลักดันไทยเป็นศูนย์กลางธุรกิจระหว่างประเทศ และประตูการค้าการลงทุนของภูมิภาค

4) ส่งเสริม SMEs และ Startup ให้เข้มแข็งและเชื่อมต่อกับโลก

5) ส่งเสริมการลงทุนตามศักยภาพพื้นที่ เพื่อสร้างการเติบโตอย่างทั่วถึง

6) ส่งเสริมการลงทุนเพื่อพัฒนาชุมชนและสังคม

7) ส่งเสริมผู้ประกอบการที่มีศักยภาพให้ออกไปลงทุนในต่างประเทศ เพื่อขยายโอกาสทางธุรกิจ

เจาะลึกสิทธิประโยชน์ 9 มาตรการใหม่

จากยุทธศาสตร์การส่งเสริมการลงทุนดังกล่าว บีโอไอได้จัดทำมาตรการส่งเสริมการลงทุนชุดใหม่ จำนวนทั้งสิ้น 9 มาตรการ โดยเชื่อมโยงกับ 7 หมุดหมายเพื่อขับเคลื่อนยุทธศาสตร์ส่งเสริมการลงทุนไปสู่เป้าหมาย ประกอบด้วย

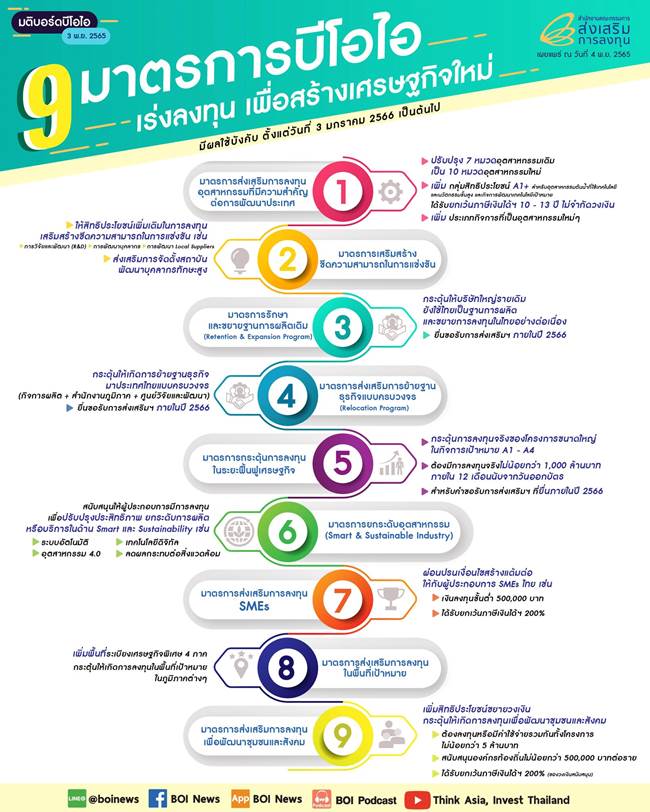

1) มาตรการส่งเสริมการลงทุนอุตสาหกรรมที่มีความสำคัญต่อการพัฒนาประเทศ เป็นมาตรการที่กำหนดหลักเกณฑ์และบัญชีประเภทกิจการที่ให้การส่งเสริมการลงทุน โดยปรับเปลี่ยนหมวดใหม่จาก 7 เป็น 10 หมวด เพิ่มเติมกิจการที่สอดคล้องกับยุทธศาสตร์ใหม่ เช่น กิจการเกี่ยวกับยานยนต์ไฟฟ้า พลังงานประเภทใหม่ ๆ เช่น ไฮไดรเจน กิจการอาหารแห่งอนาคต และกิจการเกี่ยวกับอุตสาหกรรมอวกาศ เป็นต้น

กิจการกลุ่มนี้ได้สิทธิประโยชน์พื้นฐาน แบ่งเป็นกลุ่ม A (ยกเว้นภาษีเงินได้ 3 – 13 ปี) และกลุ่ม B (ไม่ได้รับสิทธิประโยชน์ภาษีเงินได้) และเพิ่มกลุ่ม A1+ (อุตสาหกรรมต้นน้ำที่ใช้เทคโนโลยีขั้นสูง และการพัฒนาเทคโนโลยีเป้าหมาย โดยมีการถ่ายทอดเทคโนโลยีร่วมกับสถาบันการศึกษา/วิจัย)

2) มาตรการเสริมสร้างขีดความสามารถในการแข่งขัน ปรับเปลี่ยนจากมาตรการ Merit – based (เดิม) โดยกำหนดสิทธิประโยชน์เพิ่มเติม สำหรับการลงทุนหรือค่าใช้จ่ายในกิจกรรมที่ช่วยเสริมสร้างขีดความสามารถในการแข่งขันของอุตสาหกรรมโดยรวม เช่น การวิจัยและพัฒนา การออกแบบ การพัฒนาบุคลากร การพัฒนา Local Suppliers เป็นต้น โดยกำหนดวงเงินยกเว้นภาษีเงินได้นิติบุคคลได้ถึง 200% ของเงินลงทุนหรือค่าใช้จ่าย

3) มาตรการรักษาและขยายฐานการผลิตเดิม (Retention & Expansion Program) เป็นมาตรการใหม่ที่กระตุ้นให้บริษัทขนาดใหญ่ที่มีการลงทุนในไทย ยังคงใช้ไทยเป็นฐานผลิตและขยายการลงทุนในไทยอย่างต่อเนื่อง โดยกำหนดเงื่อนไขว่าต้องเป็นผู้ได้รับส่งเสริมการลงทุนเดิมที่มีโครงการลงทุนใน 15 ปีที่ผ่านมา (พ.ศ. 2551 – 2565) ไม่น้อยกว่า 3 โครงการ มูลค่าเงินลงทุนไม่น้อยกว่า 10,000 ล้านบาท

หากมีการยื่นคำขอขยายโครงการลงทุน ไม่น้อยกว่า 500 ล้านบาท ภายในปี 2566 จะได้รับสิทธิยกเว้นภาษีเงินได้เพิ่มเติมอีก 3 ปี หรือลดหย่อนภาษีเงินได้ 50% เป็นระยะเวลา 5 ปี แล้วแต่ประเภทกิจการ

4) มาตรการส่งเสริมการย้ายฐานธุรกิจแบบครบวงจร (Relocation Program) เป็นมาตรการใหม่ที่กำหนดสิทธิประโยชน์เพิ่มเติม เพื่อกระตุ้นให้เกิดการย้ายฐานธุรกิจมาประเทศไทยแบบครบวงจร ทั้งโรงงานผลิต สำนักงานภูมิภาค และศูนย์วิจัยและพัฒนา ซึ่งถ้ามาครบทั้ง 3 ส่วน จะได้รับสิทธิยกเว้นภาษีเงินได้นิติบุคคลให้แก่กิจการผลิตเพิ่มเติม 5 ปี ทั้งนี้ต้องยื่นคำขอภายในปี 2566

5) มาตรการกระตุ้นการลงทุนในระยะฟื้นฟูเศรษฐกิจ ปรับเปลี่ยนจากมาตรการกระตุ้นการลงทุน (เดิม) โดยกำหนดสิทธิประโยชน์เพิ่มเติม เพื่อกระตุ้นการลงทุนจริงของโครงการขนาดใหญ่ในช่วงปี 2566 – 2567 ที่ต้องลงทุนไม่น้อยกว่า 1,000 ล้านบาท ภายใน 12 เดือน จะได้รับลดหย่อนภาษีเงินได้ 50% ระยะเวลา 5 ปี

6) มาตรการยกระดับอุตสาหกรรม (Smart and Sustainable Industry) ปรับเปลี่ยนจากมาตรการปรับปรุงประสิทธิภาพเดิม เพื่อกระตุ้นให้ผู้ประกอบการยกระดับ โดยการปรับเปลี่ยนเครื่องจักร ใช้ระบบอัตโนมัติและหุ่นยนต์ ใช้เทคโนโลยีดิจิทัล ใช้เครื่องจักรประหยัดพลังงาน ใช้พลังงานทดแทน หรือยกระดับไปสู่มาตรฐานความยั่งยืนในระดับสากล โดยให้สิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคล 3 ปี สำหรับรายได้ของกิจการที่ดำเนินอยู่เดิม ในสัดส่วน 50% หรือ 100% ของเงินลงทุน

7) มาตรการส่งเสริมการลงทุน SMEs ปรับเปลี่ยนจากมาตรการ SMEs (เดิม) โดยผ่อนปรนเงื่อนไข และกำหนดสิทธิประโยชน์เพิ่มเติม เพื่อเป็นแต้มต่อให้กับผู้ประกอบการ SMEs โดยคงหลักการเดียวกับมาตรการเดิม แต่กำหนดคุณลักษณะ SMEs ให้ชัดเจนยิ่งขึ้น โดยให้สิทธิประโยชน์ยกเว้นภาษีเงินนิติบุคคล 3 – 8 ปี แล้วแต่ประเภทกิจการ และเพิ่มวงเงินยกเว้นภาษีเงินได้นิติบุคคลได้ถึง 200% ของเงินลงทุน และเพิ่มสิทธิประโยชน์ตามมาตรการอื่นได้

8) มาตรการส่งเสริมการลงทุนในพื้นที่เป้าหมาย ปรับเปลี่ยนจากมาตรการส่งเสริมการลงทุนในพื้นที่เป้าหมาย (เดิม) และเพิ่มพื้นที่ระเบียงเศรษฐกิจพิเศษ 4 ภาค ได้แก่ ภาคเหนือ ภาคตะวันออกเฉียงเหนือ ภาคกลางและตะวันตก ภาคตะวันออก หากมีการลงทุนพัฒนาบุคลากรและการวิจัยและพัฒนา และเป็นกิจการเป้าหมายในกลุ่ม A1+ จะได้รับยกเว้นภาษีเงินได้เพิ่มเติม 2 ปี ส่วนกลุ่มที่ได้สิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคล 3 – 8 ปี อยู่แล้ว จะได้รับสิทธิลดหย่อนภาษีเงินได้ 50% เพิ่มอีก 3 ปี

9) มาตรการส่งเสริมการลงทุนเพื่อพัฒนาชุมชนและสังคม ปรับเปลี่ยนจากมาตรการส่งเสริมการลงทุนเศรษฐกิจฐานราก (เดิม) โดยเพิ่มวงเงินลงทุนที่จะลงไปสู่ชุมชน และเพิ่มสิทธิประโยชน์เพื่อจูงใจมากขึ้น โดยให้สิทธิประโยชน์ทั้งผู้ได้รับการส่งเสริมการลงทุนจากบีโอไอ หรือไม่ได้รับการส่งเสริมการลงทุน แต่อยู่ในกิจการที่ให้การส่งเสริม สามารถขอรับสิทธิประโยชน์ตามมาตรการนี้ได้

ผู้ที่ได้รับสิทธิตามมาตรการนี้ จะต้องลงทุนไม่ต่ำกว่า 5 ล้านบาท ในการเข้าไปสนับสนุนโครงการชุมชน ในการพัฒนาระบบเกษตรและน้ำ ผลิตภัณฑ์และการท่องเที่ยวชุมชน และเพิ่มเรื่องการศึกษา สาธารณสุข และสิ่งแวดล้อม ให้แก่สหกรณ์ วิสาหกิจชุมชน วิสาหกิจเพื่อสังคม องค์กรปกครองส่วนท้องถิ่น หรือหน่วยงานของรัฐ รายละไม่ต่ำกว่า 5 แสนบาท จะได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคล 200 ของเงินสนับสนุน

จะเห็นได้ว่ามาตรการส่งเสริมการลงทุนชุดใหม่ทั้ง 9 มาตรการ เข้าไปตอบโจทย์เป้าหมายการลงทุนเพื่อขับเคลื่อนเศรษฐกิจไทยไปสู่เศรษฐกิจใหม่ ขณะเดียวกันยังส่งเสริมการลงทุนครอบคลุมทั้งผู้ประกอบการรายเดิม รายใหม่ รวมถึง SMEs และ Startup ที่มีส่วนสำคัญในการขับเคลื่อนเศรษฐกิจใหม่ และยังเน้นส่งเสริมให้ผู้ประกอบการดูแลสังคมและสิ่งแวดล้อม เพื่อสนับสนุนการเติบโตอย่างยั่งยืนในอนาคต